Menumbuhkan Semangat dan Sikap Positif

Menumbuhkan Semangat dan Sikap Positif

A

A

A

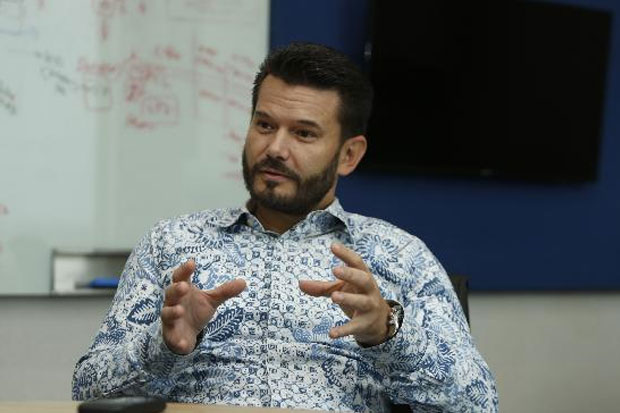

MENGEMBANGKAN bisnis pembiayaan di tengah banyaknya masyarakat yang tidak memiliki rekam jejak mengakses kredit, menjadi tantangan bagi CEO PT Home Credit Indonesia Jaroslav Gaisler. Dalam tiga tahun terakhir, Home Credit Indonesia mengucurkan investasi yang tidak sedikit. Hal ini memberikan nilai tambah dari bisnis perseroan untuk masyarakat unbankable di Indonesia.

Di sisi lain, soliditas, sikap, dan semangat dari tim Home Credit juga menjadi kunci bagi perusahaan agar senantiasa maju bersama. Strategi apa lagi yang dijalankan? Berikut petikan wawancara KORAN SINDO dengan Jaroslav Gaisler.

Sudah berapa lama Anda terjun di industri keuangan?

Bulan Mei 2018 nanti tepat 18 tahun karier saya di keuangan. Sementara delapan tahun sudah saya bekerja di Home Credit. Saya pernah ditempatkan di Praha dan India, sekarang Indonesia. Tiga tahun terakhir ini saya di Indonesia.

Bagaimana Anda dan Home Credit memandang tren perekonomian saat ini?

Home Credit sudah berdiri sejak 20 tahun lalu dan menghadapi siklus ekonomi yang naik-turun termasuk krisis 2007-2008. Namun, kami berhasil selamat dengan likuiditas tanpa mengandalkan pinjaman bank. Sedangkan kondisi di Indonesia dalam tiga tahun terakhir cukup stabil. Saya bingung, kenapa orang tidak senang dengan pertumbuhan 5%.

Punya target lebih tinggi itu bagus, tapi coba bandingkan dengan di Eropa yang jauh lebih kecil pertumbuhan Produk Domestik Bruto atau PDB-nya. Saya menilai tren pembangunan yang diciptakan pemerintah sangat bagus sekali. Semoga pemerintah bisa terus mendorong belanja dalam negeri karena itu yang akan menjadi kekuatan pertumbuhan ekonomi Indonesia.

Apa misi Anda di sini?

Kami ingin memperkuat relasi dengan semua stakeholder, baik pemerintah, regulator, dan masyarakat, untuk menciptakan peluang. Kami mendukung pertumbuhan belanja masyarakat. Apabila masyarakat membeli produk, maka artinya menumbuhkan produksi barang dan bisnis logistik. Efek berganda yang diciptakan bisa meningkatkan kualitas hidup masyarakat, seperti membeli handphone yang bagus berarti mendukung lancarnya bisnis seorang penjual.

Apakah industri multifinance di Indonesia sudah baik?

Sejak 20 tahun lalu berdiri pada 1997 di Republik Ceko, kami telah mengerti cara mengatur profil risiko konsumen dan bagaimana mengatasinya. Bahkan dari pengalaman sebelumnya di India, sekitar 70% nasabah kami ialah masyarakat yang tidak memiliki rekam jejak kredit perbankan. Di situ kami telah memberikan nilai tambah untuk masyarakat yang tidak tersentuh kredit selama ini. Kami beroperasi di 10 negara yang berbeda-beda kondisinya. Baik dalam isu keterbukaan informasi, biro kredit, atau identitas tunggal masyarakat.

Pada tahun 2012-2013, di sini membutuhkan sekitar 2-7 hari untuk tahu apakah orang itu layak diberikan pinjaman atau tidak. Namun kami datang, lalu prosesnya menjadi satu hari, lalu dipersingkat menjadi satu jam. Bahkan, sekitar 80% di antaranya bisa selesai dalam 10 menit.

Kami akan mempersingkatnya lagi menjadi 3 menit apabila biro kredit seperti Pefindo bisa lebih berkembang. Kami menunggu peran biro kredit seperti Pefindo supaya informasinya lebih cepat. Contohnya di Ceko, prosesnya hanya 30 detik, sedangkan di AS hanya 0,5 detik. Jadi begitu duduk sudah bisa diketahui statusnya. Di sana bisa karena semua informasi terintegrasi. Ini juga soal perkembangan teknologi seperti big data.

Bagaimana Anda melihat kompetisi dengan pemain sejenis?

Multifinance lain terus mengejar kami. Namun, bunga 0% kami bersaing dengan kartu kredit. Bunga 0% itu tergantung kerja sama dengan toko mitra kami.

Apa mimpi besar Anda terhadap perusahaan ini dalam jangka panjang?

Menjadi penyedia teknologi keuangan atau fintech adalah visi besar selanjutnya. Fintech dalam arti mendekatkan diri dengan konsumen menggunakan teknologi. Kehadiran fintech bukan hanya soal akses keuangan, tapi juga mendukung masyarakat dan industri itu sendiri.

Selama ini resiprokal data Sistem Layanan Informasi Keuangan (SLIK) dari bank dan perusahaan pembiayaan untuk Otoritas Jasa Keuangan (OJK). Namun, perusahaan startup fintech masih belum berbagi data informasi. Ini dibutuhkan supaya masyarakat tertolong karena bisa diketahui apakah seseorang layak atau tidak menerima pinjaman.

Bisa diceritakan pencapaian bisnis Home Credit Indonesia saat ini?

Segmen pembiayaan kami untuk produk-produk, seperti alat rumah tangga, alat-alat elektronik, handphone, dan furnitur. Sekitar 65% bisnis kami untuk gadget dan sisanya furnitur. Sejak berdiri tahun 2013, saat ini telah melayani lebih dari 1,2 juta pelanggan, memiliki lebih dari 8.400 titik penjualan, dan mempekerjakan lebih dari 7.600 karyawan hingga per 31 Agustus 2017. Sedangkan kinerja pembiayaan terus mencatatkan pertumbuhan tinggi. Volume pembiayaan naik dari Rp1,9 triliun tahun 2016 menjadi Rp2,1 triliun hanya untuk semester pertama 2017. Hingga akhir tahun kami proyeksikan volumenya mencapai Rp5 triliun.

Bagaimana dengan isu penutupan toko ritel modern?

Point of sales kami tersebar di jaringan toko modern dan tradisional meliputi 53 kota. Kami juga ekspansi ke kawasan timur. Semua kota tercatat tumbuh. Sekarang baru Manado, lalu tahun depan rencananya masuk ke Ambon dan melihat kesempatan ke Papua. Tidak hanya jaringan modern namun juga tradisional lokal seperti Hartono di Surabaya yang dimiliki individual. Hingga November ini seluruh gerai melampaui 10.000 termasuk modern dan tradisional. Jangkauannya hingga ke kota tingkat tiga.

Kami tidak melihat tren perlambatan yang signifikan, melainkan ini hanya sementara. Banyak momen hari besar di Indonesia yang membuat perdagangan kembali ramai, seperti Lebaran, tahun baru China, Natal, serta tahun baru.

Seberapa menarik bunga yang ditawarkan Home Credit?

Bunga kami kompetitif hingga 0% tergantung kerja sama dengan toko tersebut. Kami kembangkan strategi dengan memperbesar uang muka (DP) demi mengelola risiko sekaligus edukasi kepada konsumen agar menghargai barang yang dibeli tersebut. Namun, bukan karena kami mahal atau merepotkan, justru kami ingin membantu konsumen supaya cicilannya lebih terjangkau. Hasilnya Non Performing Financing (NPF) atau pembiayaan bermasalah hanya 0,28% hingga September. Trennya terus menurun. Kami juga terus melakukan investasi di infrastruktur teknologi informasi, sekitar 6 juta euro hanya untuk Indonesia. Kami juga membuka 9.000 lapangan kerja. Rencananya tahun depan kami mulai mengambil laba dengan target 10 juta euro pada tahun 2018.

Bicara kepemimpinan, seperti apa gaya kepemimpinan Anda?

Saya menganggap semua orang unik dengan gayanya masing-masing. Saya mendorong semua tim dan staf untuk sukses karena kesuksesan mereka adalah juga kesuksesan saya. Penerapan kepemimpinan di lapangan ada kalanya situasional. Jangan membawa permasalahan pribadi atau emosi yang berlebihan ke dalam dunia bisnis, karena kita harus melihat jangka panjang. Boleh saja kita belajar teori leadership dari buku atau orang lain, tapi yang terpenting itu praktik di lapangan.

Bagaimana Anda melihat talenta di perusahaan yang Anda pimpin?

Saya melihat ada beragam talenta dari berbagai sektor di sini. Mungkin sebagian besar punya skill utama seperti akuntansi atau harus bisa matematika. Tapi, yang tak kalah penting menurut saya adalah semangat (energi) dan sikap. Kalau dua hal itu sudah dipunyai, mereka bisa jadi apa saja. Kita juga harus saling melengkapi, tidak semuanya harus jadi striker dalam sepak bola. Justru dengan keahlian yang berbeda-beda itu membuatnya saling melengkapi.

Bagaimana upaya Home Credit untuk menarik talenta dari kalangan anak-anak muda?

Sekarang tren startup dan e-commerce telah menarik banyak anak muda untuk bekerja sebagai tenaga analis, teknologi informasi, khususnya cloud data, sehingga kita harus sangat atraktif agar diminati anak muda. Anggapan mereka perusahaan multifinance tidak akan berkembang.

Oleh karena itu, kami utus tim untuk menjelaskan proyek jangka panjang kami di kampus-kampus. Tentang mobile apps yang dikembangkan untuk menjadi kekuatan kami berikutnya. Sudah ada 600.000 yang mengunduh situs kami, dengan 200.000 di antaranya bukan konsumen kami namun ingin tahu detail layanan kami.

Tantangan terbesar apa yang Anda rasakan selama menjalankan bisnis ini?

Tantangan terbesar adalah waktu yang terbatas. Ada banyak hal harus dikerjakan, tapi waktu terbatas sehingga semua harus dilakukan bertahap dan perlahan selangkah demi selangkah. Selain itu, kita juga harus belajar untuk bersabar.

Di sisi lain, soliditas, sikap, dan semangat dari tim Home Credit juga menjadi kunci bagi perusahaan agar senantiasa maju bersama. Strategi apa lagi yang dijalankan? Berikut petikan wawancara KORAN SINDO dengan Jaroslav Gaisler.

Sudah berapa lama Anda terjun di industri keuangan?

Bulan Mei 2018 nanti tepat 18 tahun karier saya di keuangan. Sementara delapan tahun sudah saya bekerja di Home Credit. Saya pernah ditempatkan di Praha dan India, sekarang Indonesia. Tiga tahun terakhir ini saya di Indonesia.

Bagaimana Anda dan Home Credit memandang tren perekonomian saat ini?

Home Credit sudah berdiri sejak 20 tahun lalu dan menghadapi siklus ekonomi yang naik-turun termasuk krisis 2007-2008. Namun, kami berhasil selamat dengan likuiditas tanpa mengandalkan pinjaman bank. Sedangkan kondisi di Indonesia dalam tiga tahun terakhir cukup stabil. Saya bingung, kenapa orang tidak senang dengan pertumbuhan 5%.

Punya target lebih tinggi itu bagus, tapi coba bandingkan dengan di Eropa yang jauh lebih kecil pertumbuhan Produk Domestik Bruto atau PDB-nya. Saya menilai tren pembangunan yang diciptakan pemerintah sangat bagus sekali. Semoga pemerintah bisa terus mendorong belanja dalam negeri karena itu yang akan menjadi kekuatan pertumbuhan ekonomi Indonesia.

Apa misi Anda di sini?

Kami ingin memperkuat relasi dengan semua stakeholder, baik pemerintah, regulator, dan masyarakat, untuk menciptakan peluang. Kami mendukung pertumbuhan belanja masyarakat. Apabila masyarakat membeli produk, maka artinya menumbuhkan produksi barang dan bisnis logistik. Efek berganda yang diciptakan bisa meningkatkan kualitas hidup masyarakat, seperti membeli handphone yang bagus berarti mendukung lancarnya bisnis seorang penjual.

Apakah industri multifinance di Indonesia sudah baik?

Sejak 20 tahun lalu berdiri pada 1997 di Republik Ceko, kami telah mengerti cara mengatur profil risiko konsumen dan bagaimana mengatasinya. Bahkan dari pengalaman sebelumnya di India, sekitar 70% nasabah kami ialah masyarakat yang tidak memiliki rekam jejak kredit perbankan. Di situ kami telah memberikan nilai tambah untuk masyarakat yang tidak tersentuh kredit selama ini. Kami beroperasi di 10 negara yang berbeda-beda kondisinya. Baik dalam isu keterbukaan informasi, biro kredit, atau identitas tunggal masyarakat.

Pada tahun 2012-2013, di sini membutuhkan sekitar 2-7 hari untuk tahu apakah orang itu layak diberikan pinjaman atau tidak. Namun kami datang, lalu prosesnya menjadi satu hari, lalu dipersingkat menjadi satu jam. Bahkan, sekitar 80% di antaranya bisa selesai dalam 10 menit.

Kami akan mempersingkatnya lagi menjadi 3 menit apabila biro kredit seperti Pefindo bisa lebih berkembang. Kami menunggu peran biro kredit seperti Pefindo supaya informasinya lebih cepat. Contohnya di Ceko, prosesnya hanya 30 detik, sedangkan di AS hanya 0,5 detik. Jadi begitu duduk sudah bisa diketahui statusnya. Di sana bisa karena semua informasi terintegrasi. Ini juga soal perkembangan teknologi seperti big data.

Bagaimana Anda melihat kompetisi dengan pemain sejenis?

Multifinance lain terus mengejar kami. Namun, bunga 0% kami bersaing dengan kartu kredit. Bunga 0% itu tergantung kerja sama dengan toko mitra kami.

Apa mimpi besar Anda terhadap perusahaan ini dalam jangka panjang?

Menjadi penyedia teknologi keuangan atau fintech adalah visi besar selanjutnya. Fintech dalam arti mendekatkan diri dengan konsumen menggunakan teknologi. Kehadiran fintech bukan hanya soal akses keuangan, tapi juga mendukung masyarakat dan industri itu sendiri.

Selama ini resiprokal data Sistem Layanan Informasi Keuangan (SLIK) dari bank dan perusahaan pembiayaan untuk Otoritas Jasa Keuangan (OJK). Namun, perusahaan startup fintech masih belum berbagi data informasi. Ini dibutuhkan supaya masyarakat tertolong karena bisa diketahui apakah seseorang layak atau tidak menerima pinjaman.

Bisa diceritakan pencapaian bisnis Home Credit Indonesia saat ini?

Segmen pembiayaan kami untuk produk-produk, seperti alat rumah tangga, alat-alat elektronik, handphone, dan furnitur. Sekitar 65% bisnis kami untuk gadget dan sisanya furnitur. Sejak berdiri tahun 2013, saat ini telah melayani lebih dari 1,2 juta pelanggan, memiliki lebih dari 8.400 titik penjualan, dan mempekerjakan lebih dari 7.600 karyawan hingga per 31 Agustus 2017. Sedangkan kinerja pembiayaan terus mencatatkan pertumbuhan tinggi. Volume pembiayaan naik dari Rp1,9 triliun tahun 2016 menjadi Rp2,1 triliun hanya untuk semester pertama 2017. Hingga akhir tahun kami proyeksikan volumenya mencapai Rp5 triliun.

Bagaimana dengan isu penutupan toko ritel modern?

Point of sales kami tersebar di jaringan toko modern dan tradisional meliputi 53 kota. Kami juga ekspansi ke kawasan timur. Semua kota tercatat tumbuh. Sekarang baru Manado, lalu tahun depan rencananya masuk ke Ambon dan melihat kesempatan ke Papua. Tidak hanya jaringan modern namun juga tradisional lokal seperti Hartono di Surabaya yang dimiliki individual. Hingga November ini seluruh gerai melampaui 10.000 termasuk modern dan tradisional. Jangkauannya hingga ke kota tingkat tiga.

Kami tidak melihat tren perlambatan yang signifikan, melainkan ini hanya sementara. Banyak momen hari besar di Indonesia yang membuat perdagangan kembali ramai, seperti Lebaran, tahun baru China, Natal, serta tahun baru.

Seberapa menarik bunga yang ditawarkan Home Credit?

Bunga kami kompetitif hingga 0% tergantung kerja sama dengan toko tersebut. Kami kembangkan strategi dengan memperbesar uang muka (DP) demi mengelola risiko sekaligus edukasi kepada konsumen agar menghargai barang yang dibeli tersebut. Namun, bukan karena kami mahal atau merepotkan, justru kami ingin membantu konsumen supaya cicilannya lebih terjangkau. Hasilnya Non Performing Financing (NPF) atau pembiayaan bermasalah hanya 0,28% hingga September. Trennya terus menurun. Kami juga terus melakukan investasi di infrastruktur teknologi informasi, sekitar 6 juta euro hanya untuk Indonesia. Kami juga membuka 9.000 lapangan kerja. Rencananya tahun depan kami mulai mengambil laba dengan target 10 juta euro pada tahun 2018.

Bicara kepemimpinan, seperti apa gaya kepemimpinan Anda?

Saya menganggap semua orang unik dengan gayanya masing-masing. Saya mendorong semua tim dan staf untuk sukses karena kesuksesan mereka adalah juga kesuksesan saya. Penerapan kepemimpinan di lapangan ada kalanya situasional. Jangan membawa permasalahan pribadi atau emosi yang berlebihan ke dalam dunia bisnis, karena kita harus melihat jangka panjang. Boleh saja kita belajar teori leadership dari buku atau orang lain, tapi yang terpenting itu praktik di lapangan.

Bagaimana Anda melihat talenta di perusahaan yang Anda pimpin?

Saya melihat ada beragam talenta dari berbagai sektor di sini. Mungkin sebagian besar punya skill utama seperti akuntansi atau harus bisa matematika. Tapi, yang tak kalah penting menurut saya adalah semangat (energi) dan sikap. Kalau dua hal itu sudah dipunyai, mereka bisa jadi apa saja. Kita juga harus saling melengkapi, tidak semuanya harus jadi striker dalam sepak bola. Justru dengan keahlian yang berbeda-beda itu membuatnya saling melengkapi.

Bagaimana upaya Home Credit untuk menarik talenta dari kalangan anak-anak muda?

Sekarang tren startup dan e-commerce telah menarik banyak anak muda untuk bekerja sebagai tenaga analis, teknologi informasi, khususnya cloud data, sehingga kita harus sangat atraktif agar diminati anak muda. Anggapan mereka perusahaan multifinance tidak akan berkembang.

Oleh karena itu, kami utus tim untuk menjelaskan proyek jangka panjang kami di kampus-kampus. Tentang mobile apps yang dikembangkan untuk menjadi kekuatan kami berikutnya. Sudah ada 600.000 yang mengunduh situs kami, dengan 200.000 di antaranya bukan konsumen kami namun ingin tahu detail layanan kami.

Tantangan terbesar apa yang Anda rasakan selama menjalankan bisnis ini?

Tantangan terbesar adalah waktu yang terbatas. Ada banyak hal harus dikerjakan, tapi waktu terbatas sehingga semua harus dilakukan bertahap dan perlahan selangkah demi selangkah. Selain itu, kita juga harus belajar untuk bersabar.

(amm)