Penyaluran Kredit Bank BUMN Topang Pertumbuhan Ekonomi

Senin, 27 Februari 2023 - 20:22 WIB

loading...

Kinerja kredit empat bank BUMN) sudah dilakukan dengan prosedur ketat sesuai prinsip kehati-hatian. Foto/tangkapan layar

A

A

A

JAKARTA - Kinerja kredit empat bank Badan Usaha Milik Negara (BUMN) sudah dilakukan dengan prosedur ketat sesuai prinsip kehati-hatian (prudential banking).

Mengingat, penyaluran kredit oleh masing-masing bank Himbara (himpunan bank milik negara) selama ini sejurus dengan kebijakan pemerintah.

“Penyaluran kredit bank Himbara tidak semudah yang dibayangkan oleh sebagian masyarakat. Selain wajib menerapkan prinsip prudential banking, mereka juga punya hirarki pengambilan keputusan kredit yang cukup panjang,” ungkap ekonom senior, Ryan Kiryanto dalam Focus Group Discussion (FGD) 2023: “Penerapan Prinsip Prudential Banking dalam Penyaluaran Kredit Bank BUMN”, secara daring, Senin (27/2/2023).

Ryan yang juga Associate Faculty Lembaga Pengembangan Perbankan Indonesia (LPPI) mengungkapkan, seperti halnya bank swasta dan lembaga multifinace lain, bank pelat merah juga menerapkan prinsip 5C (character, capacity, capital, condition, dan collateral) dalam melakukan analisa kelayakan kredit. Hasil analisa dengan prinsip 5C ini kemudian digunakan sebagai pertimbangan dalam pengambilan keputusan kelayakan pemberian kredit.

“Semua kredit yang disalurkan bank Himbara sudah sesuai dengan prosedur yang pruden untuk kegiatan korporasi bisnis maupun konsumer. Karenanya, tidak heran, kreedit bank Himbara selama ini telah mampu mendorong pertumbuhan ekonomi Indonesia,” bebernya.

Menurut dia, melalui analis kredit yang profesional, bank atau lembaga pembiayaan akan dapat menentukan besaran kredit yang diberikan sesuai dengan kebutuhan obyektif dari calon debitur. Hal ini akan menjamin fasilitas kredit yang diberikan akan tetap lancar sampai dengan jatuh tempo kreditnya.

Dia merinci, dalam Credit Approval Authority (CAA) berdasarkan Prinsip Analytical Hierarchy Process (AHP) ada beberapa layer pengambilan keputusan pemberian kredit, yaitu komite kredit.

“Hal ini wujud pelaksanaan prinsip kehati-hatian, keindependensian dan obyektivitas pengambil keputusan kredit yang dimaksudkan juga sebagai strategi mengamankan atau menyelamatkan kredit supaya tetap berada dalam kondisi lancar,” jelasnya.

Dalam menjaga prisip kehati-hatian, lanjut Ryan, pertama, pihak bank harus melakukan analisa karakter calon debitur.

Dalam hal ini pihak bank wajib memastikan pemenuhan kewajiban oleh debitur lancar sampai jatuh tempo jangka waktu kredit atau pembiayaan.

“Untuk itu, analisa karakter (watak) dan rekam jejak (track record) calon debitur menjadi penting untuk dilakukan dengan seksama,” tegasnya.

Kedua, lanjut Ryan, pihak bank wajib melakukan analisa kapasitas atau kapasitas atas kemampuan calon debitur dalam mengelola usahanya sehingga mampu memenuhi kewajibannya kepada lembaga kreditur (First Way Out) menjadi salah satu pertimbangan utama sebelum kredit atau pembiyaan diberikan.

Ketiga, pihak bank harus melakukan analisa kondisi. Ryan menyebut, dinamika lingkungan bisnis yang secara langsung atau tidak langsung berpotensi mempengaruhi prospek usaha dan kinerja usaha calon debitur sehingga berdampak pada kemampuan calon debitur dalam memenuhi kewajibannya kepada kreditur harus dianalisa secara komprehensif dan seksama.

Keempat, pihak bank harus melakukan analisa kapital yakni kecukupan permodalan calon debitur sebagai modal dasar perusahaan calon debitur untuk dikelola dengan baik, tumbuh berkembang dan menguntungkan secara berkelanjutan.

Kelima, Analisa Kecukupan Nilai Jaminan. Dalam anaslisa ini, pihak bank melakukan analisa terhadap, kegiatan usaha perbankan atau lembaga pembiayaan senantiasa dilingkupi dengan berbagai risiko, termasuk dalam pemberian kredit.

“Lazimnya bank atau lembaga pembiayaan menetapkan Cash Equivalent Value (CEV) senilai 70% dari nilai agunan atau jaminan, untuk memastikan second way out-nya mampu meng-cover nilai kredit yang diberikan jika kreditnya bermasalah atau macet,” terang dia.

Baca juga: Inilah 3 BUMN Tertua di Indonesia, Umurnya sampai Ratusan Tahun

Salah satu indikator kontribusi penyaluran kredit bank Himbara dalam pertumbuhan ekonomi nasional bisa dilihat dari beberapa faktor. Antara lain rendahnya tingkat rasio NPL bank Himbara.

Menurut Ryan, gross kredit bermasalah (non performing loan/NPL) mereka tidak sampai 3%, sementara net to NPL, di bawah 1% (0,8%). Hal ini lebih disebabkan adanya gangguan ekonomi seperti pandemi dan ganguan ekspor akibat perang Rusia-Ukraina.

“Itulah yang membuat sebagian kecil debitur di bank BUMN itu mengalami kegagalan usaha. Tetapi kalau kita lihat presentasi NPL-nya yang begitu kecil, itu mengkonfirmasi bahwa prosedural di Bank BUMN itu, dalam konteks penyaluran kredit, sudah on the track,” tegasnya.

Sementara itu, kontribusi bank BUMN terhadap kepentingan bangsa menurut Ryan dapat dilihat dari besarnya pajak dan deviden yang diberikan ke pemerintah dalam hal ini kementerian BUMN dan kredit produktif yang diberikan seperti kredit investasi, modal kerja, serta kredit skala kecil (UMKM) termasuk didalamnya Kredit Usaha Rakyat (KUR).

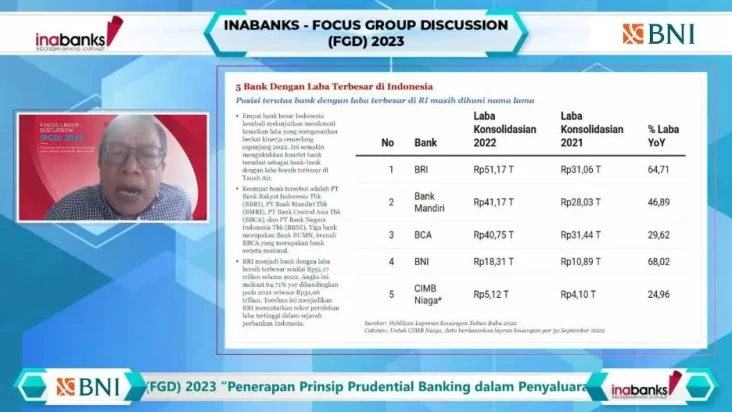

“Dengan keuntungan BRI Rp51 triliun, Bank Mandiri Rp40 triliun, BNI Rp18 triliun, itu kita kebayang nggak, berapa pajak yang diberikan oleh ketiga bank ini. Jadi pajak yang diberikan Bank BUMN itu sangat signifikan menurut saya, dia akan masuk di pos penerimaan APBN,” jelasnya.

Baca juga: Menyongsong 2023, Begini 7 Strategi BNI

Ryan menambahkan, bank BUMN merupakan pionir dalam penyaluran KUR karena memiliki lebih banyak kantor cabang dan outlet untuk menyalurkan kredit kepada debitur UMKM yang belum bankable.

“Inilah peran nyata bank BUMN dalam konteks perkreditan. Bukan hanya itu, Bank BUMN juga membuka dan menyerap lapangan kerja, meningkatkan kesejahteraan, menurunkan angka kemiskinan dan seterusnya. Artinya kredit yang disalurkan bank BUMN itu menciptakan multiplier effect,” pungkasnya.

Mengingat, penyaluran kredit oleh masing-masing bank Himbara (himpunan bank milik negara) selama ini sejurus dengan kebijakan pemerintah.

“Penyaluran kredit bank Himbara tidak semudah yang dibayangkan oleh sebagian masyarakat. Selain wajib menerapkan prinsip prudential banking, mereka juga punya hirarki pengambilan keputusan kredit yang cukup panjang,” ungkap ekonom senior, Ryan Kiryanto dalam Focus Group Discussion (FGD) 2023: “Penerapan Prinsip Prudential Banking dalam Penyaluaran Kredit Bank BUMN”, secara daring, Senin (27/2/2023).

Ryan yang juga Associate Faculty Lembaga Pengembangan Perbankan Indonesia (LPPI) mengungkapkan, seperti halnya bank swasta dan lembaga multifinace lain, bank pelat merah juga menerapkan prinsip 5C (character, capacity, capital, condition, dan collateral) dalam melakukan analisa kelayakan kredit. Hasil analisa dengan prinsip 5C ini kemudian digunakan sebagai pertimbangan dalam pengambilan keputusan kelayakan pemberian kredit.

“Semua kredit yang disalurkan bank Himbara sudah sesuai dengan prosedur yang pruden untuk kegiatan korporasi bisnis maupun konsumer. Karenanya, tidak heran, kreedit bank Himbara selama ini telah mampu mendorong pertumbuhan ekonomi Indonesia,” bebernya.

Menurut dia, melalui analis kredit yang profesional, bank atau lembaga pembiayaan akan dapat menentukan besaran kredit yang diberikan sesuai dengan kebutuhan obyektif dari calon debitur. Hal ini akan menjamin fasilitas kredit yang diberikan akan tetap lancar sampai dengan jatuh tempo kreditnya.

Dia merinci, dalam Credit Approval Authority (CAA) berdasarkan Prinsip Analytical Hierarchy Process (AHP) ada beberapa layer pengambilan keputusan pemberian kredit, yaitu komite kredit.

“Hal ini wujud pelaksanaan prinsip kehati-hatian, keindependensian dan obyektivitas pengambil keputusan kredit yang dimaksudkan juga sebagai strategi mengamankan atau menyelamatkan kredit supaya tetap berada dalam kondisi lancar,” jelasnya.

Dalam menjaga prisip kehati-hatian, lanjut Ryan, pertama, pihak bank harus melakukan analisa karakter calon debitur.

Dalam hal ini pihak bank wajib memastikan pemenuhan kewajiban oleh debitur lancar sampai jatuh tempo jangka waktu kredit atau pembiayaan.

“Untuk itu, analisa karakter (watak) dan rekam jejak (track record) calon debitur menjadi penting untuk dilakukan dengan seksama,” tegasnya.

Kedua, lanjut Ryan, pihak bank wajib melakukan analisa kapasitas atau kapasitas atas kemampuan calon debitur dalam mengelola usahanya sehingga mampu memenuhi kewajibannya kepada lembaga kreditur (First Way Out) menjadi salah satu pertimbangan utama sebelum kredit atau pembiyaan diberikan.

Ketiga, pihak bank harus melakukan analisa kondisi. Ryan menyebut, dinamika lingkungan bisnis yang secara langsung atau tidak langsung berpotensi mempengaruhi prospek usaha dan kinerja usaha calon debitur sehingga berdampak pada kemampuan calon debitur dalam memenuhi kewajibannya kepada kreditur harus dianalisa secara komprehensif dan seksama.

Keempat, pihak bank harus melakukan analisa kapital yakni kecukupan permodalan calon debitur sebagai modal dasar perusahaan calon debitur untuk dikelola dengan baik, tumbuh berkembang dan menguntungkan secara berkelanjutan.

Kelima, Analisa Kecukupan Nilai Jaminan. Dalam anaslisa ini, pihak bank melakukan analisa terhadap, kegiatan usaha perbankan atau lembaga pembiayaan senantiasa dilingkupi dengan berbagai risiko, termasuk dalam pemberian kredit.

“Lazimnya bank atau lembaga pembiayaan menetapkan Cash Equivalent Value (CEV) senilai 70% dari nilai agunan atau jaminan, untuk memastikan second way out-nya mampu meng-cover nilai kredit yang diberikan jika kreditnya bermasalah atau macet,” terang dia.

Baca juga: Inilah 3 BUMN Tertua di Indonesia, Umurnya sampai Ratusan Tahun

Salah satu indikator kontribusi penyaluran kredit bank Himbara dalam pertumbuhan ekonomi nasional bisa dilihat dari beberapa faktor. Antara lain rendahnya tingkat rasio NPL bank Himbara.

Menurut Ryan, gross kredit bermasalah (non performing loan/NPL) mereka tidak sampai 3%, sementara net to NPL, di bawah 1% (0,8%). Hal ini lebih disebabkan adanya gangguan ekonomi seperti pandemi dan ganguan ekspor akibat perang Rusia-Ukraina.

“Itulah yang membuat sebagian kecil debitur di bank BUMN itu mengalami kegagalan usaha. Tetapi kalau kita lihat presentasi NPL-nya yang begitu kecil, itu mengkonfirmasi bahwa prosedural di Bank BUMN itu, dalam konteks penyaluran kredit, sudah on the track,” tegasnya.

Sementara itu, kontribusi bank BUMN terhadap kepentingan bangsa menurut Ryan dapat dilihat dari besarnya pajak dan deviden yang diberikan ke pemerintah dalam hal ini kementerian BUMN dan kredit produktif yang diberikan seperti kredit investasi, modal kerja, serta kredit skala kecil (UMKM) termasuk didalamnya Kredit Usaha Rakyat (KUR).

“Dengan keuntungan BRI Rp51 triliun, Bank Mandiri Rp40 triliun, BNI Rp18 triliun, itu kita kebayang nggak, berapa pajak yang diberikan oleh ketiga bank ini. Jadi pajak yang diberikan Bank BUMN itu sangat signifikan menurut saya, dia akan masuk di pos penerimaan APBN,” jelasnya.

Baca juga: Menyongsong 2023, Begini 7 Strategi BNI

Ryan menambahkan, bank BUMN merupakan pionir dalam penyaluran KUR karena memiliki lebih banyak kantor cabang dan outlet untuk menyalurkan kredit kepada debitur UMKM yang belum bankable.

“Inilah peran nyata bank BUMN dalam konteks perkreditan. Bukan hanya itu, Bank BUMN juga membuka dan menyerap lapangan kerja, meningkatkan kesejahteraan, menurunkan angka kemiskinan dan seterusnya. Artinya kredit yang disalurkan bank BUMN itu menciptakan multiplier effect,” pungkasnya.

(ind)

Lihat Juga :