Ekonom AS Steve Hanke Sebutkan Tiga Penyebab Pelemahan Rupiah

Selasa, 18 September 2018 - 22:49 WIB

Ekonom AS Steve Hanke Sebutkan Tiga Penyebab Pelemahan Rupiah

A

A

A

MARYLAND - Steve Hanke, profesor ekonomi dari Johns Hopkins University di Maryland, Amerika Serikat, kembali menyoroti ekonomi Indonesia terutama pelemahan nilai tukar rupiah yang belakangan terjadi. Bukan tanpa sebab jika Hanke "peduli" dengan Indonesia.

Ia pernah menjadi penasihat khusus ekonomi Presiden Soeharto saat krisis ekonomi Asia 20 tahun silam. Melansir dari Forbes, Selasa (18/9/2018), Hanke mengatakan Presiden AS Bill Clinton dan Dana Moneter Internasional (IMF) merupakan biang keladi yang menciptakan krisis untuk menjungkalkan Soeharto.

"Tahun 1998, berkat Presiden Bill Clinton dan IMF, rupiah Indonesia runtuh dan inflasi melonjak," tulis Hanke.

Untuk menstabilkan rupiah dan menghentikan inflasi, Hanke mengusulkan kepada Soeharto untuk menerima Sistem Dewan Mata Uang. Ini akan membuat rupiah menjadi tiruan dari greenback--julukan dolar Amerika Serikat.

Prospek Dewan Mata Uang mendapatkan serangan dari Gedung Putih dan IMF. Keduanya tahu bahwa Sistem Dewan Mata Uang akan berhasil. Kemudian, Bill Clinton dan Direktur Pelaksana IMF Michael Camdessus memberi pesan kepada Soeharto.

"Jika Anda melanjutkan Sistem Dewan Mata Uang dari Hanke, Indonesia tidak akan menerima bailout USD43 miliar. Pada akhirnya, Soeharto meninggalkan ide Dewan Mata Uang dan Krisis Keuangan Asia menjungkalkannya".

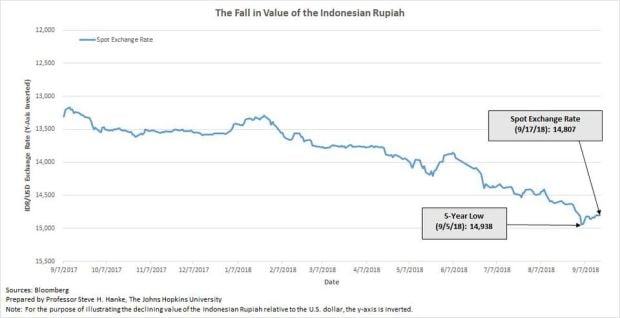

Saat krisis 1998, nilai tukar rupiah sempat menyentuh posisi terlemah Rp15.250 per USD. Setelah 20 tahun berlalu, nilai tukar rupiah terhadap dolar Amerika Serikat kembali melemah. Pada Selasa (18/9/2018), kurs rupiah di indeks Bloomberg ditutup pada level Rp14.855 per USD. Banyak kalangan pun cemas dengan kondisi pelemahan rupiah dan apakah kondisi sekarang déjà vu 1998?

![Ekonom AS Steve Hanke Sebutkan Tiga Penyebab Pelemahan Rupiah]()

Kepada Forbes, Hanke mengatakan pelemahan rupiah yang terjadi saat ini berbeda dengan 1998, terutama dari faktor penyebabnya. Ia menggunakan Teori Kuantitas Uang (Quantity Theory of Money/QTM) dari ekonom Milton Friedman.

QTM menyatakan bahwa MV = Py. M adalah jumlah uang beredar. V adalah velocity of money alias tingginya peredaran atau perputaran uang. P adalah tingkat harga dan y adalah PDB riil (pendapatan nasional).

Teori tersebut mengemukakan, semakin tinggi peredaran uang akan mempengaruhi pergerakan terhadap mata uang luar negeri. Pada konteks rupiah maka semakin tinggi peredaran rupiah dalam negeri akan berdampak kepada pergerakan kurs rupiah terhadap mata uang global, khususnya dolar AS.

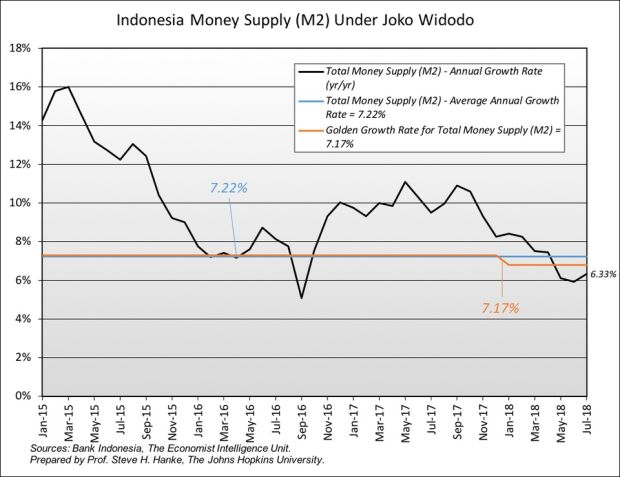

Di tahun 1998, jumlah rupiah yang beredar alias money supply (M2) tumbuh hingga 25,35%. Sementara saat ini, kata Hanke, pertumbuhan jumlah uang beredar hanya 6,4%. Jika dibandingkan, depresiasi rupiah saat ini belum separah di saat krisis ekonomi.

Hanke lalu menggunakan QTM untuk membuat beberapa penghitungan untuk menentukan berapa tingkat "pertumbuhan emas" atau tarif opsional untuk menentukan jumlah uang beredar. Hal ini merupakan tingkat pertumbuhan uang yang luas yang akan memungkinkan Bank Indonesia mencapai target inflasi.

Menurut Hanke, rata-rata pertumbuhan PDB riil saat Presiden Joko Widodo menjabat sejak November 2014 hingga Juli 2018 adalah 5,05%. Perubahan rata-rata dalam perputaran uang adalah 1,76%. Dengan menggunakan nilai tersebut dan target inflasi rata-rata BI sebesar 3,88%, Hanke menghitung tingkat "pertumbuhan emas" Indonesia untuk Total Uang menjadi 7,17%.

Tingkat pertumbuhan emas = 3,88% + 5,05% - 1,76% = 7,17%.

Lanjut Hanke, tingkat pertumbuhan rata-rata sebenarnya dalam jumlah uang beredar selama tahun-tahun Jokowi adalah 7,22%. Angka ini tidak jauh dari tingkat pertumbuhan emas sebesar 7,17%. Dan BI telah melakukan langkah tepat sasaran soal inflasi.

![Ekonom AS Steve Hanke Sebutkan Tiga Penyebab Pelemahan Rupiah]()

Lantas dimana masalahnya sehingga rupiah melemah? Hanke menyebut ada tiga penyebab mengapa rupiah melemah belakangan ini. Pertama, kekhawatiran akan kembali terulangnya krisis di 1998. Ketika volatilitas rupiah begitu tinggi, masyarakat akan berasumsi jika hal ini pertanda krisis akan terjadi. Akibatnya, ketakutan terulangnya kondisi tersebut pun menyeruak.

Kedua, masyarakat tidak terlalu percaya pada kemampuan Jokowi untuk melakukan reformasi ekonomi yang sangat dibutuhkan. Meski saat ini pembangunan infrastruktur cukup masif dilakukan, namun hal tersebut masih berjalan lambat. Keraguan terhadap proses pembangunan menimbulkan persepsi jika ekonomi masih akan melambat kedepannya, sehingga pelemahan yang ada semakin memperbesar peluang terjadinya krisis ekonomi.

Ketiga, alih-alih tetap tenang, pemerintahan Jokowi menekan tombol panik ketika rupiah diserang pada akhir musim panas oleh kebijakan moneter yang hawkish dari The Fed. Pelemahan rupiah yang terus terjadi seharusnya disikapi secara serius. Yang terjadi malah, pemerintah menyampaikan pernyataan-pernyataan yang tidak masuk akal dalam upaya "menyelamatkan rupiah". Dan pernyataan yang tidak sesuai tersebut memberi kesan pada pasar bahwa pemerintah tidak tahu apa yang dilakukannya.

Menurut Hanke, anjloknya rupiah belakangan ini merupakan imbas dari keruntuhan kepercayaan pasar. Hanke pun mengutip dari The General Theory dari ekonom John Maynard Keynes soal pentingnya kepercayaan diri pemerintah untuk meyakinkan pasar. "Sekali hilang, kepercayaan sulit diperoleh kembali (dampak psikologis). Meski fundamental moneter di Indonesia cukup bagus, rupiah akan mengakhiri tahun dengan catatan yang lemah".

Ia pernah menjadi penasihat khusus ekonomi Presiden Soeharto saat krisis ekonomi Asia 20 tahun silam. Melansir dari Forbes, Selasa (18/9/2018), Hanke mengatakan Presiden AS Bill Clinton dan Dana Moneter Internasional (IMF) merupakan biang keladi yang menciptakan krisis untuk menjungkalkan Soeharto.

"Tahun 1998, berkat Presiden Bill Clinton dan IMF, rupiah Indonesia runtuh dan inflasi melonjak," tulis Hanke.

Untuk menstabilkan rupiah dan menghentikan inflasi, Hanke mengusulkan kepada Soeharto untuk menerima Sistem Dewan Mata Uang. Ini akan membuat rupiah menjadi tiruan dari greenback--julukan dolar Amerika Serikat.

Prospek Dewan Mata Uang mendapatkan serangan dari Gedung Putih dan IMF. Keduanya tahu bahwa Sistem Dewan Mata Uang akan berhasil. Kemudian, Bill Clinton dan Direktur Pelaksana IMF Michael Camdessus memberi pesan kepada Soeharto.

"Jika Anda melanjutkan Sistem Dewan Mata Uang dari Hanke, Indonesia tidak akan menerima bailout USD43 miliar. Pada akhirnya, Soeharto meninggalkan ide Dewan Mata Uang dan Krisis Keuangan Asia menjungkalkannya".

Saat krisis 1998, nilai tukar rupiah sempat menyentuh posisi terlemah Rp15.250 per USD. Setelah 20 tahun berlalu, nilai tukar rupiah terhadap dolar Amerika Serikat kembali melemah. Pada Selasa (18/9/2018), kurs rupiah di indeks Bloomberg ditutup pada level Rp14.855 per USD. Banyak kalangan pun cemas dengan kondisi pelemahan rupiah dan apakah kondisi sekarang déjà vu 1998?

Kepada Forbes, Hanke mengatakan pelemahan rupiah yang terjadi saat ini berbeda dengan 1998, terutama dari faktor penyebabnya. Ia menggunakan Teori Kuantitas Uang (Quantity Theory of Money/QTM) dari ekonom Milton Friedman.

QTM menyatakan bahwa MV = Py. M adalah jumlah uang beredar. V adalah velocity of money alias tingginya peredaran atau perputaran uang. P adalah tingkat harga dan y adalah PDB riil (pendapatan nasional).

Teori tersebut mengemukakan, semakin tinggi peredaran uang akan mempengaruhi pergerakan terhadap mata uang luar negeri. Pada konteks rupiah maka semakin tinggi peredaran rupiah dalam negeri akan berdampak kepada pergerakan kurs rupiah terhadap mata uang global, khususnya dolar AS.

Di tahun 1998, jumlah rupiah yang beredar alias money supply (M2) tumbuh hingga 25,35%. Sementara saat ini, kata Hanke, pertumbuhan jumlah uang beredar hanya 6,4%. Jika dibandingkan, depresiasi rupiah saat ini belum separah di saat krisis ekonomi.

Hanke lalu menggunakan QTM untuk membuat beberapa penghitungan untuk menentukan berapa tingkat "pertumbuhan emas" atau tarif opsional untuk menentukan jumlah uang beredar. Hal ini merupakan tingkat pertumbuhan uang yang luas yang akan memungkinkan Bank Indonesia mencapai target inflasi.

Menurut Hanke, rata-rata pertumbuhan PDB riil saat Presiden Joko Widodo menjabat sejak November 2014 hingga Juli 2018 adalah 5,05%. Perubahan rata-rata dalam perputaran uang adalah 1,76%. Dengan menggunakan nilai tersebut dan target inflasi rata-rata BI sebesar 3,88%, Hanke menghitung tingkat "pertumbuhan emas" Indonesia untuk Total Uang menjadi 7,17%.

Tingkat pertumbuhan emas = 3,88% + 5,05% - 1,76% = 7,17%.

Lanjut Hanke, tingkat pertumbuhan rata-rata sebenarnya dalam jumlah uang beredar selama tahun-tahun Jokowi adalah 7,22%. Angka ini tidak jauh dari tingkat pertumbuhan emas sebesar 7,17%. Dan BI telah melakukan langkah tepat sasaran soal inflasi.

Lantas dimana masalahnya sehingga rupiah melemah? Hanke menyebut ada tiga penyebab mengapa rupiah melemah belakangan ini. Pertama, kekhawatiran akan kembali terulangnya krisis di 1998. Ketika volatilitas rupiah begitu tinggi, masyarakat akan berasumsi jika hal ini pertanda krisis akan terjadi. Akibatnya, ketakutan terulangnya kondisi tersebut pun menyeruak.

Kedua, masyarakat tidak terlalu percaya pada kemampuan Jokowi untuk melakukan reformasi ekonomi yang sangat dibutuhkan. Meski saat ini pembangunan infrastruktur cukup masif dilakukan, namun hal tersebut masih berjalan lambat. Keraguan terhadap proses pembangunan menimbulkan persepsi jika ekonomi masih akan melambat kedepannya, sehingga pelemahan yang ada semakin memperbesar peluang terjadinya krisis ekonomi.

Ketiga, alih-alih tetap tenang, pemerintahan Jokowi menekan tombol panik ketika rupiah diserang pada akhir musim panas oleh kebijakan moneter yang hawkish dari The Fed. Pelemahan rupiah yang terus terjadi seharusnya disikapi secara serius. Yang terjadi malah, pemerintah menyampaikan pernyataan-pernyataan yang tidak masuk akal dalam upaya "menyelamatkan rupiah". Dan pernyataan yang tidak sesuai tersebut memberi kesan pada pasar bahwa pemerintah tidak tahu apa yang dilakukannya.

Menurut Hanke, anjloknya rupiah belakangan ini merupakan imbas dari keruntuhan kepercayaan pasar. Hanke pun mengutip dari The General Theory dari ekonom John Maynard Keynes soal pentingnya kepercayaan diri pemerintah untuk meyakinkan pasar. "Sekali hilang, kepercayaan sulit diperoleh kembali (dampak psikologis). Meski fundamental moneter di Indonesia cukup bagus, rupiah akan mengakhiri tahun dengan catatan yang lemah".

(ven)