Wawancara Dirut Bank Jago, Kharim Indra Gupta Siregar: Mengakar dalam Ekosistem dan Tumbuh Bersama

Rabu, 14 Desember 2022 - 16:40 WIB

loading...

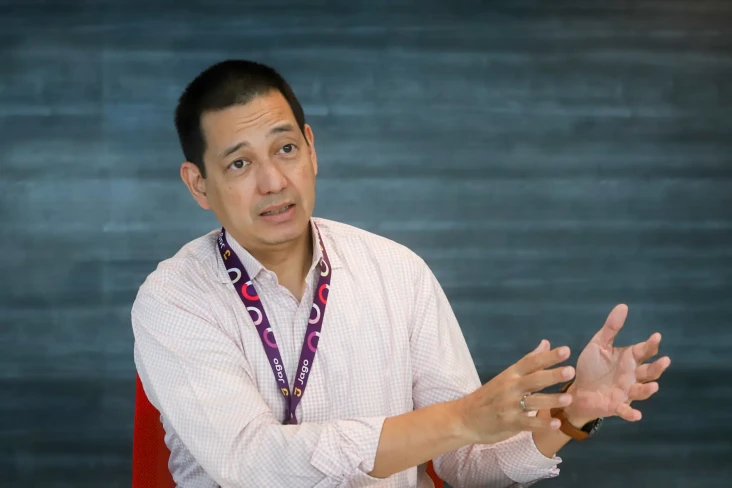

Direktur Utama Bank Jago, Kharim Indra Gupta Siregar

A

A

A

JAKARTA - Setelah memetik hasil positif selama 2022, Bank Jago semakin tak ingin berhenti untuk menghadirkan solusi keuangan digital bagi para nasabahnya. Seiring dengan banyaknya orang yang sadar dengan teknologi, layanan digital perbankan di Indonesia terus menunjukkan potensi yang sangat menjanjikan di masa depan. Terlebih dengan berbagai kemudahan transaksi keuangan yang diberikan.

Direktur Utama Bank Jago Kharim Indra Gupta Siregar mengaku optimistis sektor digital perbankan akan terus bertumbuh. Disrupsi teknologi hingga perilaku masyarakat yang pindah ke digital memberi peluang besar bagi hadirnya bank digital.

Sejak meluncur pada 2019, Jago menyebut dirinya sebagai tech-based bank berbasis ekosistem yang berupaya memberikan solusi keuangan dengan berfokus pada kehidupan (life centric financial solution).

“Yang membedakan kami dengan bank digital lain adalah fokus pada life centricity. Digitalisasi memampukan layanan perbankan menjadi life centric, terkait dengan kehidupan sehari-hari. Inilah aspirasi kami membuat bagaimana layanan banking itu menjadi sangat mudah,” tutur Kharim dalam bincang santai dengan KORAN SINDO di kantornya, Menara BTPN, beberapa hari lalu.

(Baca juga:Bank Jago dan Tokopedia Perkuat Kolaborasi)

Meski begitu, perjalanan ke depan belum tentu mulus. Selain persaingan merangkul nasabah, ada juga munculnya isu resesi ekonomi global yang berpotensi terjadi pada tahun depan dan bisa mendatangkan efek negatif ke emiten teknologi, termasuk bank digital. Bagaimana siasat Bank Jago menghadapi tantangan tersebut? Berikut ini petikan wawancara khususnya.

Sebagai pelopor bank digital, seperti apa perkembangan Bank Jago saat ini?

Secara keseluruhan, baik dari liability, jumlah total pinjaman, jumlah nasabah, jumlah partner kita sangat baik. Total partner sudah 32 lebih. Hingga kuartal III, jumlah nasabah 4,2 juta. Punya lending Rp8,2 triliun dan total aset mencapai Rp15 triliun. Funding lebih dari Rp7 triliun. Dan kami sudah meraih laba bersih (profit). Pertumbuhan bisnis secara year on year (yoy) juga sangat bagus. Tapi tentunya angka ini harus dilihat dari perspektif yang benar. Karena kami bank kecil, jadi pertumbuhannya secara persentase sangat bagus.

Saat ini mulai banyak tumbuh bank digital. Apa yang menjadi pembeda Bank Jago dengan lainnya?

Saat ini ada ratusan bank di Indonesia. Masing-masing bank itu memiliki kesamaan, perbedaan dan juga keunggulan. Saya melihat ke depannya, karena memang perilaku masyarakat pindah ke digital, khususnya di segmen consumer, maka peluang untuk bank digital juga makin terbuka lebar. Kami di Bank Jago memilih untuk melayani segmen UMKM, consumer, dan mikro dengan mengoptimalkan teknologi.

Sejak awal membangun bank ini, kami punya strategi yang jelas yakni bekerja sama dengan ekosistem digital. Kami ingin mengakar dalam ekosistem dan tumbuh berkembang bersama mereka. Untuk itu, kami sangat menyadari tentang prinsip economy sharing. Kami tidak bisa maju sendirian. Kami harus melakukan kolaborasi strategis dan terus menjalin sinergi yang mendalam dengan para pemilik ekosistem.

Perilaku masyarakat ke digital memang suatu perubahan yang tidak bisa dihindari. Apalagi, pandemi Covid-19 telah mempercepat transformasi digital. Karena kami memulai pra pandemi, cukup siap dengan pergeseran digital saat terjadi pandemi maupun setelah pandemi berlalu.

(Baca juga:Ketika Pendiri Bank Jago 'Berkokok' Soal Bank Digital)

Yang membedakan dengan bank digital lain adalah fokus pada life centricity. Kami menciptakan fitur yang relevan dengan kebutuhan nasabah. Dan setiap kali menciptakan inovasi baru, selalu berangkat dari pertanyaan: apa manfaatnya untuk pengguna.

Perbedaan lainnya pada penerapan manajemen risiko. Intinya, kami ingin mencapai pertumbuhan yang berkualitas tapi di saat yang sama tetap berani dalam melakukan terobosan baru. Prinsip ini penting karena tanpa keberanian kita tidak pernah mencoba hal hal baru. Keberanian dengan penuh perhitungan menjadi prinsip, nilai-nilai yang kami pegang bersama.

Seperti apa hasil dari perubahan yang dilakukan?

Sekarang (layanan perbankan) mudahnya sudah luar biasa. Mulai dari buka akun, bertransaksi, itu semua disesuaikan dengan perilaku sehari-hari. Misalnya, kami kerjasama dengan GoTo. Jadi, payment-nya itu bisa langsung diambil dari pocket-nya Jago. Dari dulu bank juga melakukan partnership, tapi kan terkendala pada fisik. Biasanya kalau dulu itu harus isi form, tapi konsep ini kami terapkan secara digital. Di GoPay, Anda sekarang bisa buka account Bank Jago tanpa harus men-download dulu aplikasi Bank Jago. Itu sekarang sangat mudah, transparan, cepat, sehingga Jago pocket itu bisa langsung dipakai sebagai sumber dana untuk bayar transaksi.

Inovasi lainnya adalah integrasi Kantong Jago dengan aplikasi digital lain. Dengan Gopay misalnya, nasabah tidak perlu repot top up. Mereka cukup menghubungkan akun Gopay dengan rekening Jago, lalu bisa transaksi tanpa memikirkan saldo Gopay.

Para merchant Gofood juga bisa mendapatkan kemudahan apabila menggunakan Jago sebagai rekening transaksi. Misalkan mitra gofood melakukan penjualan, uangnya baru bisa dia terima H+2 setelah transaksi. Dengan rekening Jago, dia bisa langsung mencairkan hasil penjualan di hari yang sama transaksi.

Begitu juga integrasi Kantong Jago dengan rekening Bibit.ID. Para nasabah Bibit bisa beli reksadana tanpa perlu top up saldo. Bahkan, mereka bisa melakukan pembelian rutin reksadana di setiap tanggal yang ditentukan dengan fitur auto debet. Kemudahan ini hanya bisa didapat apabila nasabah Bibit mengoneksi akun Bibit ke rekening Jago.

Kami sudah melakukan banyak hal dan menciptakan pengalaman baru dalam menikmati produk dan layanan bank. Semua inovasi ini berkat terwujud karena adopsi teknologi dan keberanian dalam mencoba hal hal baru.

Direktur Utama Bank Jago Kharim Indra Gupta Siregar mengaku optimistis sektor digital perbankan akan terus bertumbuh. Disrupsi teknologi hingga perilaku masyarakat yang pindah ke digital memberi peluang besar bagi hadirnya bank digital.

Sejak meluncur pada 2019, Jago menyebut dirinya sebagai tech-based bank berbasis ekosistem yang berupaya memberikan solusi keuangan dengan berfokus pada kehidupan (life centric financial solution).

“Yang membedakan kami dengan bank digital lain adalah fokus pada life centricity. Digitalisasi memampukan layanan perbankan menjadi life centric, terkait dengan kehidupan sehari-hari. Inilah aspirasi kami membuat bagaimana layanan banking itu menjadi sangat mudah,” tutur Kharim dalam bincang santai dengan KORAN SINDO di kantornya, Menara BTPN, beberapa hari lalu.

(Baca juga:Bank Jago dan Tokopedia Perkuat Kolaborasi)

Meski begitu, perjalanan ke depan belum tentu mulus. Selain persaingan merangkul nasabah, ada juga munculnya isu resesi ekonomi global yang berpotensi terjadi pada tahun depan dan bisa mendatangkan efek negatif ke emiten teknologi, termasuk bank digital. Bagaimana siasat Bank Jago menghadapi tantangan tersebut? Berikut ini petikan wawancara khususnya.

Sebagai pelopor bank digital, seperti apa perkembangan Bank Jago saat ini?

Secara keseluruhan, baik dari liability, jumlah total pinjaman, jumlah nasabah, jumlah partner kita sangat baik. Total partner sudah 32 lebih. Hingga kuartal III, jumlah nasabah 4,2 juta. Punya lending Rp8,2 triliun dan total aset mencapai Rp15 triliun. Funding lebih dari Rp7 triliun. Dan kami sudah meraih laba bersih (profit). Pertumbuhan bisnis secara year on year (yoy) juga sangat bagus. Tapi tentunya angka ini harus dilihat dari perspektif yang benar. Karena kami bank kecil, jadi pertumbuhannya secara persentase sangat bagus.

Saat ini mulai banyak tumbuh bank digital. Apa yang menjadi pembeda Bank Jago dengan lainnya?

Saat ini ada ratusan bank di Indonesia. Masing-masing bank itu memiliki kesamaan, perbedaan dan juga keunggulan. Saya melihat ke depannya, karena memang perilaku masyarakat pindah ke digital, khususnya di segmen consumer, maka peluang untuk bank digital juga makin terbuka lebar. Kami di Bank Jago memilih untuk melayani segmen UMKM, consumer, dan mikro dengan mengoptimalkan teknologi.

Sejak awal membangun bank ini, kami punya strategi yang jelas yakni bekerja sama dengan ekosistem digital. Kami ingin mengakar dalam ekosistem dan tumbuh berkembang bersama mereka. Untuk itu, kami sangat menyadari tentang prinsip economy sharing. Kami tidak bisa maju sendirian. Kami harus melakukan kolaborasi strategis dan terus menjalin sinergi yang mendalam dengan para pemilik ekosistem.

Perilaku masyarakat ke digital memang suatu perubahan yang tidak bisa dihindari. Apalagi, pandemi Covid-19 telah mempercepat transformasi digital. Karena kami memulai pra pandemi, cukup siap dengan pergeseran digital saat terjadi pandemi maupun setelah pandemi berlalu.

(Baca juga:Ketika Pendiri Bank Jago 'Berkokok' Soal Bank Digital)

Yang membedakan dengan bank digital lain adalah fokus pada life centricity. Kami menciptakan fitur yang relevan dengan kebutuhan nasabah. Dan setiap kali menciptakan inovasi baru, selalu berangkat dari pertanyaan: apa manfaatnya untuk pengguna.

Perbedaan lainnya pada penerapan manajemen risiko. Intinya, kami ingin mencapai pertumbuhan yang berkualitas tapi di saat yang sama tetap berani dalam melakukan terobosan baru. Prinsip ini penting karena tanpa keberanian kita tidak pernah mencoba hal hal baru. Keberanian dengan penuh perhitungan menjadi prinsip, nilai-nilai yang kami pegang bersama.

Seperti apa hasil dari perubahan yang dilakukan?

Sekarang (layanan perbankan) mudahnya sudah luar biasa. Mulai dari buka akun, bertransaksi, itu semua disesuaikan dengan perilaku sehari-hari. Misalnya, kami kerjasama dengan GoTo. Jadi, payment-nya itu bisa langsung diambil dari pocket-nya Jago. Dari dulu bank juga melakukan partnership, tapi kan terkendala pada fisik. Biasanya kalau dulu itu harus isi form, tapi konsep ini kami terapkan secara digital. Di GoPay, Anda sekarang bisa buka account Bank Jago tanpa harus men-download dulu aplikasi Bank Jago. Itu sekarang sangat mudah, transparan, cepat, sehingga Jago pocket itu bisa langsung dipakai sebagai sumber dana untuk bayar transaksi.

Inovasi lainnya adalah integrasi Kantong Jago dengan aplikasi digital lain. Dengan Gopay misalnya, nasabah tidak perlu repot top up. Mereka cukup menghubungkan akun Gopay dengan rekening Jago, lalu bisa transaksi tanpa memikirkan saldo Gopay.

Para merchant Gofood juga bisa mendapatkan kemudahan apabila menggunakan Jago sebagai rekening transaksi. Misalkan mitra gofood melakukan penjualan, uangnya baru bisa dia terima H+2 setelah transaksi. Dengan rekening Jago, dia bisa langsung mencairkan hasil penjualan di hari yang sama transaksi.

Begitu juga integrasi Kantong Jago dengan rekening Bibit.ID. Para nasabah Bibit bisa beli reksadana tanpa perlu top up saldo. Bahkan, mereka bisa melakukan pembelian rutin reksadana di setiap tanggal yang ditentukan dengan fitur auto debet. Kemudahan ini hanya bisa didapat apabila nasabah Bibit mengoneksi akun Bibit ke rekening Jago.

Kami sudah melakukan banyak hal dan menciptakan pengalaman baru dalam menikmati produk dan layanan bank. Semua inovasi ini berkat terwujud karena adopsi teknologi dan keberanian dalam mencoba hal hal baru.

Lihat Juga :